发布时间:2022-12-02 09:19:19 科技信息部

关注中物联

关注中物联

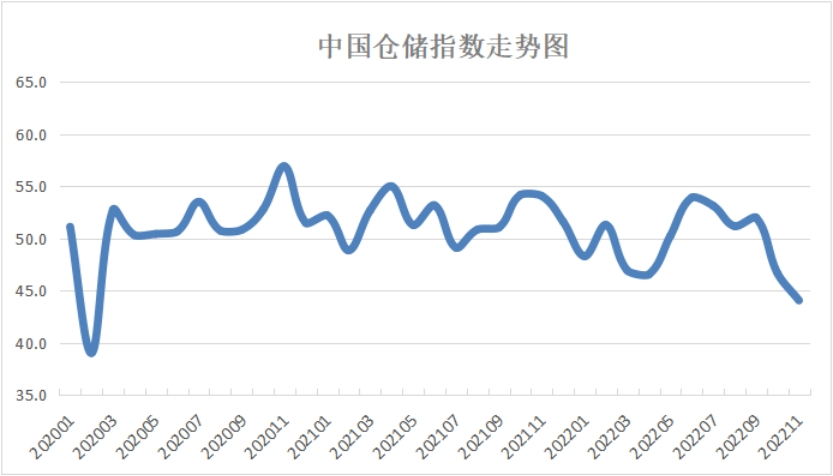

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2022年11月份为44.1%,较上月下降2.6个百分点,创疫情以来第二低。指数连续三个月呈回落态势,本月继续在荣枯线以下低位运行。新订单、业务量、业务利润、平均库存周转次数、企业员工、业务活动预期等主要分项指数均有明显下降,降幅分别达到6.7、4.5、2.1、2.7、2.8和5.0个百分点。综合来看,受疫情点多面广频发影响,仓储行业发展态势进一步放缓。具体来看,有以下几个特点:

业务量下降,企业员工减少。11月,业务量指数为42.5%,较上月下降4.5个百分点;企业员工指数为46.2%,较上月下降2.8个百分点。本月疫情点多面广频发,企业生产经营活动受到干扰,人员到岗受阻,大宗商品季节性需求下降,市场供需均呈收缩态势,仓储业务量明显下降。但部分消费品受电商活动影响仍有较好表现,食品、服装、纺织品、日用品等品种业务量有所增长。

成本支出增加,业务利润下降。11月,主营业务成本指数为51.7%,较上月上升1.7个百分点,回升至荣枯线以上。业务利润指数为41.0%,较上月下降2.1个百分点,回落至荣枯线以下较低水平。在需求低迷的背景下,企业面临运力紧张、运价上涨、人员上岗困难等情况,成本支出不断升高,资金压力加大,利润仍在下滑,经营状况较为严峻。

周转效率降低,库存水平下降。11月,平均库存周转次数指数为45.8%,较上月下降2.7个百分点,继续在收缩区间呈回落走势,表明受疫情拖累,物流运输承压,商品出入库速度减慢,货品周转效率降低,库存水平进一步下降,本月期末库存指数为43.9%,大宗商品与消费品库存均呈下降趋势。

后市预期转弱,期待利好政策。11月,新订单指数为40.8%,较上月下降6.7个百分点;业务活动预期指数为50.9%,较上月下降5.0个百分点,两项指数回落较快,表明企业对后市信心转弱。总体来看,在疫情的影响下,仓储行业短期面临下行压力。但我们相信随着稳经济一揽子政策措施和接续政策的贯彻落实,在防疫政策逐步优化的情况下,疫情对行业的影响将逐步减弱。

相关阅读

每日 推荐

- 11个物流类职业教育教师教学创新团队入选第二批国家级职业教育教师教学创新团队名单

- 崔忠付在2025年第八届服装物流与供应链行业年会上的致辞

- 2025年度“暖途·货车司机、出租汽车司机职业发展与保障行动”签约项目名单

- 蔡进出席2025年度“暖途·货车司机、出租汽车司机职业发展与保障行动”暨“货车司机护航”专项行动启动仪式

- 中国物流标准大讲堂第38期预告:《数字化仓库 数据分类与接口要求》行业标准宣贯活动

- 2025第十届日日顺创客训练营“天使学”环节开营仪式在青岛举行

- 中物联印发2025年第三季度团体标准项目计划

- 关于召开2025物流发展与形势分析会暨重点物流企业论坛的通知

- 胡大剑与福州市产业投资集团董事长林胜座谈交流

- 关于召开2025年采购与供应管理大会暨第六届中国供应链管理年会的通知

- 任豪祥出席第四届浙江省物流管理与工业工程类专业教学研讨会暨教指委与专业负责人年会

热门 专题

专题

专题