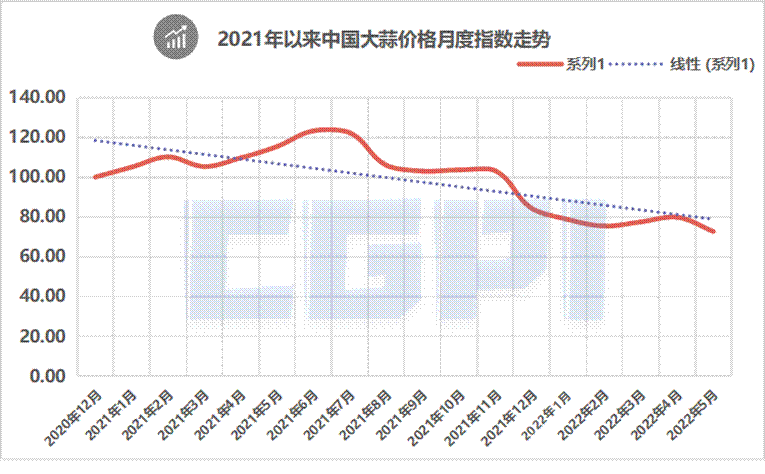

2022年5月份,中国物流与采购联合会和牡丹国际交易中心联合调查的中国大蒜价格指数为72.7点,较4月份的79.8点下降9%,降幅较大,验证了我们上月做出的“后市压力趋于增加,价格或将再次回落”的判断,行业景气落入低点。从5月份各周指数变化以及市场交易情况来看,月内国内大蒜需求乏力,而大蒜出口有所回升,但大蒜需求整体较为低迷。市场供给较快增加,其中新蒜由于价格持续走低,上市量同比有所减少。大蒜收储期临近,但储存商心态不稳,收储意愿不高,观望气氛较浓。预计6月份,市场需求将有所回升,市场供给继续增加,大蒜收储活动也将启动,价格有趋稳回升基础。

图一:2021年以来中国大蒜价格月度指数走势

一、市场需求整体低迷,行业发展动力较弱

2022年5月份,疫情仍是阻碍消费市场回升的主要因素,由于长三角地区疫情形势较为严峻,京津及周边地区出现疫情反弹,还有多地也出现零星病例,国内疫情防控措施持续较严,一方面,疫情直接导致餐饮需求严重不足,部分地区甚至停滞,家庭刚需虽对行业有所支撑,但也难有增量;另一方面,疫情也导致货运物流不畅,大蒜发货运输有所放缓,物流成本上升,对终端需求也有所抑制。从主产区市场交易情况来看,5月份刚需采购商在市场上拿货量整体一般,且对货源质量要求较高,普遍挑选优质货源。短炒客商有一定询价行动,但成交很少。整体来看,国内需求乏力,价格支撑明显弱化。

在国内需求低迷的同时,国外需求则有一定的改善。由于近期国内大蒜价格持续低位运行,加上国际物流偏紧格局有所缓解,大蒜出口有所回升。有统计数据显示,3月我国出口大蒜19.19万吨,同比增加24.81%,环比增加113.94%,创6年来同期新高。4月出口大蒜19.53万吨,同比增加15.74%,环比增加1.77%。5月份,国内大蒜主产区的疫情防控持续取得成效,有利于大蒜出口,预计5月份大蒜出口仍环比有所增加。但整体来看,出口增量难以扭转需求总体不足的现状,市场需求整体仍处于低迷状态,行业发展动力较弱。

二、市场供给较快增加,新蒜上市同比减少

2022年5月,大蒜市场供给较快增加。一是库存大蒜继续投放市场。据行业企业调研,截止到5月1日,国内主产区库存大蒜数量仍有超过105万吨,储存商不仅面临新蒜上市的替代压力,也面临库存续费的成本压力,因此降价销货意愿上升,不仅加大了货源投放力度,在交易时也适度放开了议价空间,这也是5月份大蒜价格下降的一个重要因素。

二是新蒜批量上市进一步充盈了市场供给。月内河南、山东和江苏等地新蒜批量上市,在短期内导致供给量快速攀升,对市场形成较大冲击。由于供大于求压力不断加大,新蒜价格不断下行,部分地区新蒜上市价格降至减低水平,蒜农已存在较大亏损,因此蒜农惜售观望心态上市,大量蒜农选择将新蒜进行简单晾晒后储存起来。从企业反馈情况来看,5月主产区新蒜上市量较去年同期有明显下降,部分地区甚至同比下降接近50%。

三、收储窗口期临近,储存商心态不稳

目前各地新蒜采挖开始进入尾声,大量新蒜涌入市场。从主产区调研来看,多地新蒜价格已降至历史低位,明显低于去年同期。按往年行业运行经验,目前是比较好的收储时期,但是目前大量储存商心态不稳,收储意愿不高。一是目前新蒜仍在源源不断上市,老蒜库存量仍然较大,短期内市场价格或仍有下行空间,此时收储或将产生一定的浮亏。二是后市基本面仍有较大的不确定性,目前疫情防控形势不断好转,但不可否认的是,短期内疫情仍将存在,对消费市场的影响不容忽视,市场对大蒜需求的预期也存在分歧。综合来看,目前储存大蒜的预期收益并不明朗,因此储存商收储较为谨慎。

四、下月供需或将增长,大蒜收储预计启动

截止到5月底,长三角和北京等重点地区疫情进入动态清零阶段,大蒜消费需求预期也有所回升,同时各个大蒜主产区由于疫情防控响应下降,外地客商数量有上升趋势。预计6月份,大蒜市场需求或有筑底回升,餐饮需求释放为大蒜市场贡献增量,出口需求也将继续回升,短炒客商询价拿货可能上升,多重因素对大蒜价格有稳定支撑。大蒜供给继续增加,库存大蒜继续加大投放市场力度,新蒜上市量预计较5月份有所上升。在大蒜供需两端环比增长的博弈下,6月初市场价格或趋稳运行。值得关注的是,随着大蒜干度的提升,大蒜行业终将进入收储阶段,预计6月内收储或将有所启动,对月末市场价格有所拉动。综合来看,6月份市场价格有趋稳回升基础。

最新数据