发布时间:2021-05-08 16:08:05 科技信息部

关注中物联

关注中物联

由中国物流与采购联合会调查、发布的2021年4月份中国大宗商品指数(CBMI)为103.3%,较上月上升1.2个百分点,连续四个月上升。各分项指数中,供应指数和销售指数继续上升,库存指数有所回落。数据显示,需求明显上升,生产活动加快,供需衔接良好,商品库存回落,国内大宗商品市场稳中向好的态势进一步显现。不过,值得关注的是近期大宗商品价格不断上涨,一方面对相关商品生产的刺激作用加大,但另一方面也将会提高企业的原材料采购和生产成本,进而抑制需求。

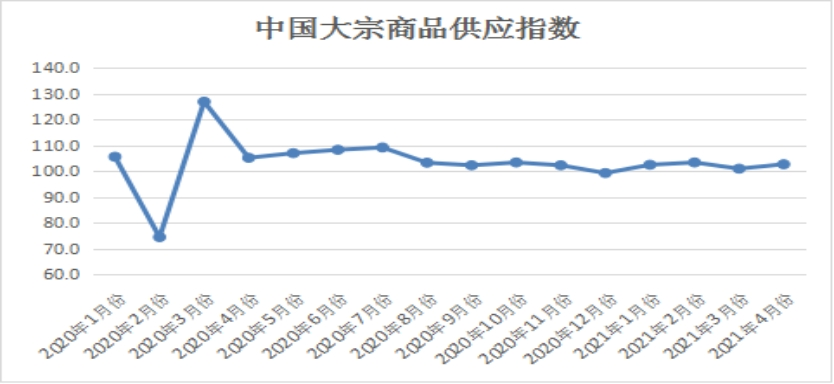

一、商品供应继续增加

2021年4月份,大宗商品供应指数止跌回升,至102.7%,较上月回升1.7个百分点,显示国内大宗商品供应量有所增长。从各主要商品来看,本月除能源类商品煤炭和成品油供应量继续减少外,其余品种均呈现增长态势,特别是钢铁供应量止跌回升。

1、利润提振生产热情,钢铁供应止跌回升

2021年4月份,钢铁供应量止跌回升,当月较上月增加2.3%,显示随着钢价大幅上涨,商品生产利润空间大幅抬升,钢厂生产积极性高涨,尤其是电炉钢产量快速上升,市场供应量开始增加。据中国钢铁工业协会统计数据显示,2021年4月中、下旬重点钢企粗钢日均产量分别为232.42万吨和239.98万吨,连续创出历史新高,旬环比分别增长2.21%和3.25%,同比分别增长19.10%和19.27%。进入5月份以后,随着需求端逐步减弱,加上原材料价格不断提高,环保政策依然高压,预计产能释放会受到抑制。另外,钢铁产品进口关税调整政策正式实施后,有利于降低初级钢铁产品的进口成本,为后期压减国内粗钢产量创造了有利条件。因此,我们预计5月份市场供给端会有一定收缩。

2、国内产能受限叠加进口减少,煤炭供应依然偏紧

2021年4月份,国内煤炭供应量较上月减少2.5%,降幅较上月扩大1.4个百分点。从市场情况来看,目前,受安全环保检查、治理超产等因素影响,上游并未出现明显增产迹象,主产区产能并未迅速释放。与此同时,国内进口量大幅减少,海关总署最新公布的数据显示,我国2021年4月份进口煤炭2173.4万吨,较3月份的2732.9万吨减少559.5万吨,环比下降20.47%。较去年同期的3094.8万吨减少921.4万吨,同比下降29.77%。2021 1-4月份,累计进口9012.6万吨,累计同比减少3649万吨,下降28.8%。降幅较前三月扩大0.3个百分点。国内产能受限叠加进口减少,导致国内煤炭供应持续偏紧。尽管进口煤量的限制在一定程度上加剧了内贸市场的情绪,可能对煤价走势继续造成影响。但我国也在采取积极措施,一方面,国家层面也在积极的组织主产区增产保供,改造提升铁路运能,加快“北煤南运”的输送能力;另一方面,蒙古国、俄罗斯等国家正加强基础设施建设,加强与中国的煤炭贸易往来,起辅助作用的进口煤源将得到补充。此外,近期印度由于疫情影响导致部分进口货源分流至中国,叠加5月中旬印尼斋月结束,后续印尼煤的市场供应将恢复正常,预计后续进口煤大概率增加。综合来看,5月份国内煤炭市场供应量将会有所增加。

3、炼厂检修增加,成品油供应量继续下降

2021年4月份,成品油供应量较上月减少3.3%,连续两个月呈现下降态势,本月降幅较上月扩大2.1个百分点。从生产情况来看,4月上旬前济南石化和长岭石化共计1600万吨/年的常减压装置将开工,然而,塔河石化、中海油惠州二期以及金陵石化共计1650万吨/年的产能依然处于检修状态,更有甚者,中石化旗下九江石化及燕山石化、中石油旗下抚顺石化及大港石化、中海油旗下大榭炼厂,涉及常减压装置产能共计4850万吨/年陆续进入检修期。虽然为了弥补国内资源的缺口,运行炼厂加大开工负荷,抑制主营炼厂装置开工率的跌幅,但原油加工量仍在减少,导致汽柴油产出减少,市场供应继续下降。随着炼厂检修持续进行,预计后期市场供应仍保持偏紧状态。

4、消费端持续向好,有色金属生产状况良好,市场供应继续增加

2021年4月份,有色金属供应量较上月增加3.5%,增速较上月加快1.4个百分点,显示当前终端消费持续向好,炼厂生产积极性较高,市场供应继续增加。从生产情况来看,往年5-6月份,冶炼厂将进入集中检修期,预计商品产量将会下降,市场供应将会有所减少。此外,近期中国有色金属工业协会会长葛红林表示:“最近,国家有关部门研究了《有色金属行业碳达峰实施方案》(下称《方案》),正在征求行业协会和企业的意见。《方案》初步提出,有色金属行业到2025年力争率先实现碳达峰,2040年力争实现减碳40%,这将比全国的碳达峰时间至少提前5年。”为行业设置具体的碳达峰目标,将倒逼企业严控新增产能,并对现有产能布局进行调整。随着国内有色金属行业加快碳达峰目标的实施,地方政府能耗“双控”政策的推进,市场将面临供给收紧的局面。

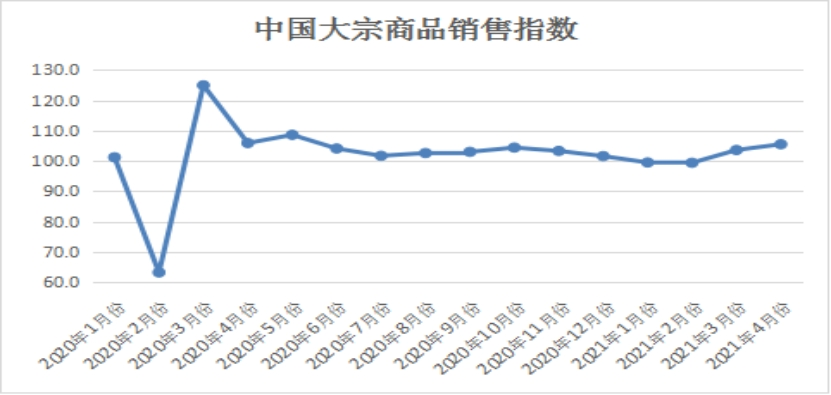

二、商品销售情况良好

2021年4月份,大宗商品销售指数为105.5%,较上月上升1.9个百分点,显示国内大宗商品需求继续快速释放。4月份是传统的消费旺季,季节性需求增量和3月份延后需求量叠加,导致下游需求在4月份集中释放。当前正值一年中最适宜施工的时期,目前来看5月份需求旺盛的格局有望延续。从消费端来看,据国家统计局数据显示,1-3月份,房地产开发投资同比增长25.6%,比2019年1-3月份增长15.9%,两年平均增长7.6%;1-3月份房屋新开工面积增长30.1%;房地产开发企业土地购置面积同比增长16.9%;土地成交价款809亿元,下降17.3%。当前虽然房地产调控政策趋向收紧,但因去年同期疫情影响,导致今年同比表现良好,并且与2019年相比今年的房地产市场同样保持增长态势。房地产市场的超预期表现,有力拉动了国内大宗商品市场需求的回升。本月各主要商品销售均呈现增长态势,特别是除汽车外,其余品种均呈现增速加快的态势。

1、钢市终端需求恢复良好

2021年4月份,钢铁销售量较上月大幅增加7.1%,增速较上月加快2.4个百分点,指数升至2020年5月份以来的最高水平,显示钢市终端需求恢复状况良好。从市场情况来看,4月份,各地工程开工率上升,其中北方市场需求释放明显,局部地区(如雄安)开工率大增,库存资源消化迅速。据上海卓钢链调查,当前国内终端需求复苏较好,北方市场表现抢眼。从监测的沪市终端线螺采购数据来看,4月份终端日均采购量环比上升37.45%,成交持续回升。不过,随着价格不断攀高,市场恐高情绪显现,自4月下旬起,部分地区终端需求或所放缓。2021年4月份,钢铁行业PMI新订单指数为44.4%,环比下降2.7个百分点。进入5月份以后,各地集中施工效应减弱,加之由于月内钢价走高,导致下游行业恐高情绪上升,对钢贸商需求形成一定影响,资金回笼制约终端备货,预计全国性的需求强度有所放缓。

2、铁矿石需求有所增加,但后期或将遇冷

2021年4月份,铁矿石销售量较上月增加2.1%,增速较上月加快1.2个百分点,显示随着钢价大幅上涨,钢厂生产积极性较高,原料需求量有所增加。从市场情况来看,近期,随着铁矿石价格疯涨,国内已经释放出遏制铁矿石价格的最强信号。自2021年5月1日起,我国将对生铁、粗钢、再生钢铁原料等产品实行零进口暂定税率;同时提高硅铁、铬铁、高纯生铁等产品的出口暂定税率至25%、20%和15%。我国调整钢铁进出口税率,降低了钢铁、再生钢铁原料的进口成本,扩大钢铁资源进口,既可以满足国内的钢铁消费需求,还可以缩减国内企业的粗钢产量。届时,国内对铁矿石的需求或将大为降低。4月份,钢铁行业PMI采购量指数为46.1%,环比下降5.0个百分点,显示随着原料价格的大幅上涨,钢厂原材料采购活动已经开始明显收缩。

3、煤炭需求保持快速增长态势

2021年4月份,煤炭销售量较上月增加6.4%,增速较上月加快2.1个百分点,显示随着我国经济持续稳定恢复,带动煤炭需求呈现快速增长态势。从市场情况来看,一季度,全国规模以上电厂火电发电量14379亿千瓦时,同比增长21.1%,增速比上年同期提高29.3个百分点,预计二季度发电量和用电量仍有较好表现;一季度,全国煤炭消费总量约为10.5亿吨,同比增长16.9%。4份,北方供暖结束,电厂开展机组检修,但仍在运行的机组发电量和耗煤量仍非常可观。下游终端耗煤维持中高位,库存低位,刚需补库增多。不过,目前,正值春季,天气转暖,民用电负荷下降;水电的逐渐恢复,火电压力将有所减轻。随着电厂逐渐垒库,以及供应的缓慢增加,煤炭市场需求逐渐转为平淡。截止目前,全国重点电厂存煤5450万吨,较中旬最低点增加了240万吨,存煤可用天数增加了2.7天。沿海八省电厂存煤增至2324万吨,较上周增加61万吨。随着电厂库存的累积,采购积极性将减弱,对高价煤抵触情绪增加,预计5月份国内煤炭需求将会有所减弱。

4、淡季因素导致汽车销售增速减缓,但前景良好

2021年4月份,汽车销售量较上月增加1.7%,但增速较上月减缓0.6个百分点。从市场情况来看,4月份是传统的市场淡季,受清明的民俗影响,购车需求不旺,另外4月份也是农忙时节,进店量和成交率较3月均有回落。上海国际车展,大批新车首发上市,加之五一多地举办地方车展,消费者持币待购氛围浓重。进入5月份,随着天气回暖以及五一假期,消费者外出活动增加,叠加多地举行车展活动会进一步带动集客增长,促进区域汽车消费。特别是政策端发力将会提振汽车消费需求的回升。2021年全国消费促进月系列活动5月1日正式启动。关于汽车消费方面,商务部会同相关部门合力提出四大层面拉动汽车消费,一是国家出台促进汽车销售和使用的政策措施;二是地方政府组织开展形式多样的汽车促销活动,并且支持汽车更新消费,给予综合奖励推广新能源汽车等;三是由行业协会组织在全国范围内开展汽车展销活动,中国汽车流通协会举办“促消费、惠民生全国汽车巡展”,五一期间在乌鲁木齐、石家庄、天津、西宁、长春、佛山、沈阳、临沂等8个地方举办8场展销活动,5月份要举办近20场活动,全年将会举办100场左右;四是关于汽车产业的各个企业联动让利促销,更好地满足人民群众汽车消费需求。综合上述因素,预计5月份市场表现稳中向好,销量与4月份相比呈现上升趋势。

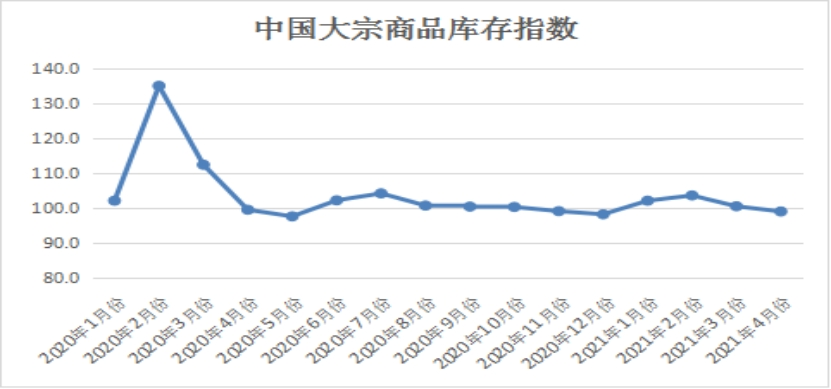

三、市场进入去库存阶段

2021年4月份,大宗商品库存指数两连跌至99.1%,显示前期持续处于积压态势的商品库存开始减少,国内大宗商品库存压力有所缓解。各主要商品中,除铁矿石、化工和汽车库存量略有增加外,其余品种均有不同程度的减少,且铁矿石和化工库存增速较上月还有所减缓。

1、需求释放节奏加快,钢铁库存继续减少

2021年4月份,钢铁库存量继续下降,当月较上月减少3.6%,连续两个月呈现减少态势,显示随着各地需求释放节奏加快,钢铁市场继续“去库存”。据西本新干线监测库存数据显示,截至4月29日,国内主要钢材品种库存总量为1638.64万吨,较3月末下降443.19万吨,降幅21.3%,较去年同期减少244.2万吨,降幅12.97%。其中螺纹、线材、热轧、冷轧、中板库存分别为910.79万吨、241.02万吨、242.51万吨、120.15万吨和124.17万吨。本月国内五大钢材品种库存皆出现不同程度的下降,其中螺纹钢、线材降幅较为明显。纵观5月份,由于原材料价格不断提高,环保政策依然高压,预计产能释放会受到抑制,不过各地集中施工效应减弱,资金回笼制约终端备货,预计全国性的需求强度将有所放缓,在此背景下,我们认为5月份钢铁库存量或将出现一定的回升。

2、需求保持稳中向好,铁矿石库存量增速减缓

2021年4月份,铁矿石库存量较上月增加1.9%,增速较上月减缓1.1个百分点,显示虽市场供应充足,但近期受利润提振,钢厂生产热情高涨,铁矿石需求稳定,库存量增速减缓,库存压力有所缓解。数据显示,截止4月30日,Mysteel统计全国45个港口进口铁矿库存为13026.69万吨,较上一周减少293.51万吨,较月初减少106.21万吨。

3、供强需弱,汽车库存持续上升

2021年4月份,汽车库存量较上月增加2.4%,增速较上月加快0.8个百分点,显示随着车企利润向好,市场供应量上升,但终端需求相对偏弱,汽车库存量持续上升。据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2021年4月份汽车经销商库存预警指数为56.4%,较上月上涨0.9个百分点,库存预警指数位于荣枯线之上,汽车市场处在不景气区间。从市场情况来看,4月份汽车库存量继续上升,主要是市场需求不足,销量下滑导致。4月份是传统的市场淡季,受清明的民俗影响,购车需求不旺,另外4月份也是农忙时节,进店量和成交率较3月均有回落。上海国际车展,大批新车首发上市,加之五一多地举办地方车展,消费者持币待购氛围浓重。日前,商务部、发改委等六个部门联合举办2021年全国消费促进月活动,持续释放增长潜力。五一小长假或将引起购车潮,预计市场需求和销量将有所提升。与此同时,从去年年初开始的全球缺“芯”还在持续蔓延,且开始产生更深层次的影响,汽车行业或掀起第二波减产潮。4月14日,中国汽车工业协会发布了行业内11家汽车重点企业的生产数据,不管是乘用车还是商用车,同比都产生了较大的跌幅。综合来看,5月份汽车市场供需将会出现反转,预计车市库存量将会有所下降。

综合来看,当前国内大宗商品市场运行形势良好,需求释放持续加快,商品库存开始下降,企业预期较好,采购、生产等经营活动积极,加之当前全球经济持续复苏,国内经济继续保持平稳恢复态势。在良好的供需基本面与宏观经济利好的共同提振下,预计国内大宗商品市场稳中向好的基本发展态势,5月份将继续延续,商品价格或将继续上行,不过随着价格持续上涨,也要防止敬畏市场的情绪引发的调整。

1、宏观数据提振市场情绪

当前国内外宏观数据利好将会继续提振市场情绪。近期,美国当周初请失业金人数降至疫情以来最低。美联储坚持之前的鸽派表态,市场对美联储加息的预期持续降温。从国际贸易来看,反应国际经济和贸易的领先指标BDI,从2月10日的1303点反弹到4月28日的2957,反弹了127%,说明全球贸易活跃度不断提升,全球经济持续复苏。国家统计局数据显示,我国进入2021年国民经济开局良好。美指和美债也接连走弱,给予大宗商品上涨空间。

美元指数之前反弹回升主要是美欧信心指数分化导致,目前美国疫情控制有了阶段性的好转,疫苗接种进度也是超过欧洲等国家,近期经济数据持续向好,通胀预期也升至新高。耶伦意外谈及加息引发市场恐慌,但在盘后出席会议时澄清自己并非预测或推荐美联储加息,并称通胀(上升)只是暂时性的,并不认为会成为美国经济的问题。之后美联储多名高官也相继发声,表示近期不会加息或缩减QE规模。美联储近期表示目前政策将保持稳定,没有理由撤回支持措施,复苏尚处在初步阶段,这在一定程度上限制了美元的上升空间。由于美国公债收益率走低,全球股市触及纪录高位,尤其是五一节前美股表现强劲,助推大宗商品上涨。

2、旺季需求仍是市场主要驱动力

从国内消费来看,3月份,社会消费品零售总额35484亿元,同比增长34.2%;比2019年3月份增长12.9%,两年平均增速为6.3%,比1-3月两年均的4.2%的增长高出2.1个百分点,说明消费在回升。一季度家用电器和音像器材类消费额同比增长41.4%、汽车类消费额同比增长65.6%、建筑及装潢材料类消费额同比增长48.9%,且消费保持了良好的持续增长的态势。根据铁路“12306”网站以及携程的一些数据,今年五一小长假将迎来疫情后的首个旅行高峰,一些铁路车票、航班和酒店被抢订一空,旅游人数有望突破2.6亿人次,达历史新高。而居民收入增长明显加速(一季度居民可支配收入同比增长12.2%),以及前期积累的大量超额储蓄(居民存款规模比无疫情下的趋势水平高出4万亿元),也为消费支出的提升奠定了基础。

当前建筑业活动正处于积极扩张态势中,基础设施建设项目很多。从房地产来看,数据显示地产的韧性依然很强。3月的房地产投资增速14.7%,施工面积增速17.4%,新开工面积增速也回升到7.3%的水平,而销售面积增速达到38.1%、两年均增速8.9%,房地产投资到位资金增速26.6%、两年均8.2%,远比想象的要好。截止4月23日,28城商品住宅销售面积同比增99%,相对2019年也增47%,销售态势仍然维持景气表现。10城二手房的套数交易分别较2020年和2019年增长60%和26%。

从全国制造业PMI指标来看,4月新订单指数52,出口订单50.4,都处于扩张区间,新订单与产成品库存指数的差值5.2,虽有所回落,但还是保持了一定的水平,预示5月制造业依旧会有处于扩张的态势,因而制造业对大宗商品的需求有望维持平稳增长的态势。

根据国家统计局发布数据,3月份,规模以上工业企业实现利润总额7111.8亿元,同比增长92.3%。工业利润如此较高的增长,必定提升企业生产经营活动,从而带动相关产品的需求增长。

3、资金整体仍较为宽松

据央行数据,3月份,人民币贷款增加2.73万亿元,同比少增1039亿元;社会融资规模增量为3.34万亿元,比上年同期少1.84万亿元;M2同比增长9.4%,增速比上月末和上年同期均低0.7个百分点;M1同比增长7.1%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;M0同比增长4.2%。一季度净投放现金2229亿元。从信贷数据来看,虽然3月数据表现略有收紧,但整体流动性依然偏向宽松,对整体商品市场稳步向上起到了较好的助力。当然,在全球货币基数扩大的情况下,国内经济表现出的韧性和上升势头,一方面与世界经济大势相符,另一方面则体现出在当前全球经济环境下,国内市场不可或缺的作用。同时,从整体商品市场表现来看,价格的集体抬升,给了下游终端需求一定的成本压力,如果能够有效平衡,那么整体大宗商品市场将迎来新一轮的上升。

执笔人:中国物流信息中心 李大为

相关阅读