发布时间:2019-10-11 14:24:35 中物联科技信息部

关注中物联

关注中物联

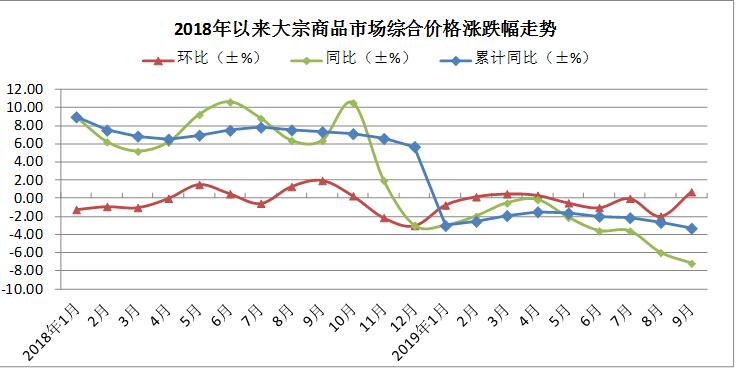

2019年9月,随着高温多雨季节结束,大宗商品市场迎来传统旺季,加之受宏观政策逆周期调节力度加大,基础设施建设加快推进等因素影响,大宗商品市场需求有所回暖。与此同时,在各地环保限产政策趋严以及前期生产企业利润收窄的作用下,市场供应增速继续下滑。综合来看,9月份大宗商品市场供需关系改善,整体运行向好,商品库存出现下降,市场价格止跌回升。据中国物流信息中心市场监测,2019年9月份,大宗商品市场整体平均价格较上月回升2.7%,达到2019年以来最高点,市场价格时隔四个月再次出现小幅上涨;但较去年同期仍回落7.2%;1-9月份累计平均价格较去年同期下降3.3%,降幅较1-8月份扩大0.6个百分点。

从主要行业来看,重点监测的五大行业价格走势出现分化,成品油、有色金属和化工产品等商品价格止跌回升,较上月分别上涨4.9%、1.5%和1.2%;原煤价格与上月持平;而黑色金属价格继续下跌0.9%,但跌幅较上月收窄2.7个百分点。具体来看:

成品油方面,9月份国际原油价格呈现先涨后跌的走势,月初受俄罗斯宣称严格减产和美伊局势恶化影响,市场看涨情绪渐浓。月中沙特石油设备遭袭,导致每日损失570万桶的产量,原油价格恐慌性上涨近15%,但沙特方面称石油将短时间内复产,下旬国际油价逐步回落。国内9月份天气开始转冷,但有中秋、国庆双节需求加持,成品油市场需求较好,加之受国际油价波动影响,国内成品油价格两次上调,9月份国内成品油市场平均价格止跌回升4.9%。

有色金属方面,旺季开工率回升,市场供给增速加快,同时需求端表现也好于前期。汽车行业1-8月份产销分别完成1593.9万辆和1610.4万辆,同比分别下降12.1%和11.0%,降幅比1-7月分别收窄1.4和0.4个百分点,汽车行业产销量大幅下降的情况有所改善。8月份房地产开发投资累计同比较前值的10.6%下滑至10.5%,地产投资增速连续四个月回落,但房屋竣工面积降幅从7月的11.3%收窄至10%。当前房地产市场虽然增速放缓,但依然处于上升区间,对有色金属市场需求仍有支撑作用。综合来看,9月份,国内有色金属市场供需格局有所改善,价格止跌回升1.5%。

化工产品市场,受环保政策趋严影响,工厂开工率普遍偏低,供应偏紧。下游受旺季和节日因素影响,需求有所回暖。供需结构改善叠加国际原油价格上行带来的支撑作用,国内化工产品平均价格结束之前连续五个月的下行走势,9月份止跌回升1.2%。

煤炭市场方面,9月份动力煤市场逐渐步入淡季,下游需求不旺,库存水平上升。但另一方面,9月中旬大秦线开始检修,运力受到限制,短期内对动力煤价格形成支撑。炼焦煤市场受环保政策影响供给偏紧,而节前钢厂高炉焖炉停产较多,炼焦煤需求也有所下滑。整体来看,煤炭市场供需两端均较为弱势,9月份市场平均价格与上月基本持平。

黑色金属方面,9月份,京津冀、山东、河南、江苏、安徽等多地发布重污染天气预警,加之国庆临近环保政策更趋严格,钢厂停、限产量增加,高炉开工率、日均铁水产量大幅回落。在高温多雨季结束之后,整体需求有所回暖,钢材销售相对顺畅,特别是下半月需求逐步放量,下游基建、房地产增速加快,库存水平有所下降。但由于上半月市场仍旧低迷,因此9月份黑色金属市场整体平均价格仍下降0.9%,降幅较上月大幅收窄2.7个百分点。

相关阅读

每日 推荐

- 蔡进参加全国人大财经委上半年经济运行情况座谈会

- 2025第六届数智赋能供应链AI融合创新大会在济南召开

- 关于2025年度国家科学技术奖拟提名项目的公示

- 央视报道丨2024年全国公共采购总额45万亿元 国企采购发挥压舱石作用

- 马增荣会见鄂尔多斯市鄂能投资集团有限公司党委书记、董事长郝健邦一行

- 崔忠付主持《国有企业采购内部监督指南》 等4项团体标准审查会

- 天津师范大学张庆红一行来访中物联座谈交流

- 关于组织开展2025年度 “暖途 · 货车司机、出租汽车司机职业发展与保障行动”的通知

- 中物联团委“美丽中国·青年先行”系列活动第二期—2025青年创新联学联建活动

- 中物联发布2025年5月政策辑要

- 中物联党委召开深入贯彻中央八项规定精神学习教育集中整治违规吃喝专题学习部署 (读书班)暨警示教育会

热门 专题

专题

专题