发布时间:2019-05-04 19:31:11 中物联科技信息部

关注中物联

关注中物联

由中国物流与采购联合会调查、发布的2019年4月份中国大宗商品指数(CBMI)为102.6%,较上月回落0.9个百分点。各分项指数中,供应指数和销售指数继续上升,但增幅减缓,库存指数明显回落,价格指数仍在上涨。从本月指数的变化情况来看,当前国内大宗商品市场运行形势良好,需求持续释放,商品库存开始下降,考虑到前期稳增长政策对需求的拉动还会持续,宏观调控政策在短期内不会转向,以及环保限产等因素,预计国内大宗商品市场稳中向好的基本发展态势,5月份将继续延续,商品价格仍有上行空间,但出口形势愈发严峻,或将对市场产生一定的影响。

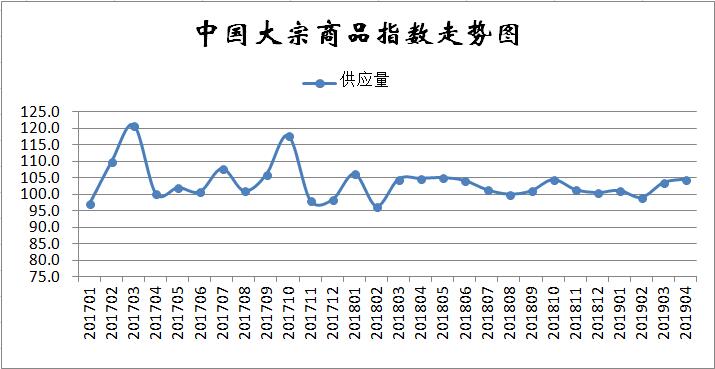

一、商品供应持续增加

2019年4月份,大宗商品供应指数仍处上涨通道,为104.7%,较上月上升1.1个百分点,显示国内大宗商品整体供应量仍在增长。本月指数继续上升,我们认为主要受钢铁等商品生产利润高涨、企业生产动力较强的影响,铁矿石和原煤供应量下降则是导致本月整体供应量增速减缓的主要原因。从各主要商品来看,本月钢铁和汽车供应量继续增加,且升幅进一步扩大;成品油、有色金属和化工供应量继续增加,但增速趋缓;原煤供应量继续下降,但降幅趋缓;铁矿石供应受进口到货减少的影响,出现下滑。

1、钢铁供应持续增加

2019年4月份,钢铁供应指数四连升至近七个月以来的最高,为104.5%,较上月上升2.3个百分点,显示随着钢价大幅推高,钢厂利润快速提升,钢厂开工率明显增加,钢铁产量明显增加,市场供应压力持续加大。4月份钢铁行业PMI生产指数为54.5%,较上月大幅回升11.9个百分点,为近六个月以来的最高,显示钢厂生产积极性较高。数据显示,继去年钢产量达到历史最高值后,一季度我国钢产量再创历史新高。数据显示,一季度,全国生产粗钢2.31亿吨,同比增长9.92%,生产钢材2.69亿吨,同比增长10.82%。另据中钢协最新数据显示,4月上旬全国重点钢铁企业粗钢日均产量195.50万吨,较上一旬增加12.04万吨,环比增幅为6.56%;4月中旬粗钢日均产量高达200.57万吨,环比增长2.59%。从市场情况来看,当前高炉开工率上升,电炉产能利用率上升,长短流程都有小幅增产。据国家统计局数据,螺纹钢产量已经连续5周上行,同比涨幅13.04%,是过去三年同比最高增速。按照目前的趋势,如果没有环保政策压制,华东、华北的粗钢月产量仍有20-30万吨的增量空间,预计5月份粗钢产量将进一步上升,市场供应压力有所加大。不过从市场情况来看,预计5月份将持续限产并且限产力度加剧,同时伴随着“一带一路高峰论坛”以及“园博会”的召开,区域临时性限产政策频繁,我们认为钢铁产量持续大幅增长的可能性不大,市场供应压力或将有所缓解。

2、铁矿石供应压力减缓

2019年4月份,铁矿石供应指数结束之前的两连升,出现下滑,当月为98.9%,较上月回落5.5个百分点,显示国内铁矿石供应量有所减少。从市场情况来看,由于3月中下旬澳洲飓风影响超预期,飓风带来的泊位装船设备损坏、铁路被淹等多重原因导致4月份到港量大幅缩减。巴西矿到港同步回落,主要由于前期矿难事故影响,本月到港量1441万吨,环比下降354万吨,降幅19.7%。国内生产方面,国家统计局数据显示,我国3月铁矿石原矿产量6978万吨,同比增长6.3%;Mysteel统计的332家样本矿山全国4月份精粉产量约为2187万吨,环比上月增长2.2%。目前矿价高位,部分前期关停的小矿山再度出现利润空间,纷纷缩短复产时间,积极提产。此外,因季节性原因,目前矿山已经脱离施工难度最大的季节,开始进入生产旺季。不过河北作为铁精粉产量大省,区域矿山于4月20日受到重污染天气预警后临时关停较多,产量出现明显回落,故全月精粉产量环比增幅有限。纵观5月份,供应端或将迎来触底反弹,澳洲本月泊位检修较少,下旬以后发货量基本回到正常水平;巴西由于图巴郎泊位检修结束叠加北部暴雨转小,发货量有回升趋势;国内方面,往年5月份通常为内矿产量高点,并且今年因矿价高位影响,国内部分关停矿山重获利润,复产积极,下月产量或将继续走高。综合来看,预计5月份国内铁矿石供应压力将会有所加大。

3、煤炭供应正向宽松转化

2019年4月份,国内煤炭供应量较上月减少0.4%,虽连续四个月减少,但本月降幅较上月收窄0.4个百分点,预示国内煤炭供应正在向逐步宽松的状态转化。今年以来国内煤炭供应持续下滑,主要是陕西复产缓慢拖累产量,不过近期陕西煤炭产量降幅开始收窄。数据显示,一季度国内煤炭产量为8.13亿吨,同比增长0.4%,增速减缓3.5个百分点。分省来看,3月份山西煤炭产量为8160万吨,同比增长4.84%;内蒙古煤炭产量为8056万吨,同比下降2.71%;陕西煤炭产量为3980万吨,同比下降14.57%,降幅较上月减少4个百分点。陕西对全国煤炭市场举足轻重,2018年全国煤炭调出量14.43亿吨,陕西占比为26.96%,同比上年增长4273万吨,而同期内蒙古仅增26.01万吨,山西下降2294万吨,调出量的增量部分主要来自陕西。目前陕西已批复5批、4.11亿吨产能复产复工。全年来看,目前已建产能合法化进程加速,2019年以来发改委已累计批复核准产能1.65亿吨,其中陕西获批产能为7500万吨,占比为46%,供应较2018年将进一步宽松的趋势将不会改变。

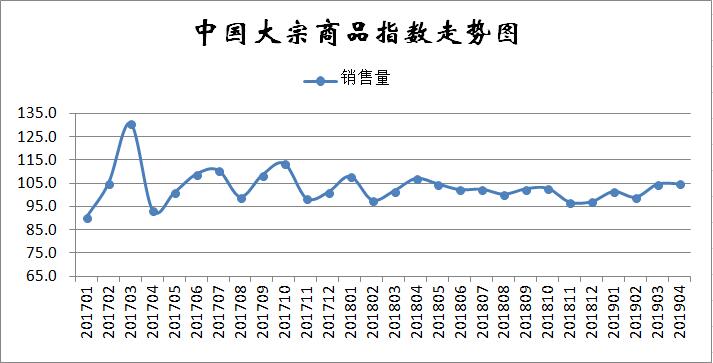

二、终端需求表现良好

2019年4月份,大宗商品销售指数为104.7%,连续两个月呈现上升态势,指数达到2018年5月份以来的最高水平。从各主要商品来看,钢铁、铁矿石和有色金属的销售量继续增长,且增速加快;原煤、成品油、化工和汽车销售量虽较上月继续增加,但增幅减缓。

一季度经济数据出台,各项指标均超预期,国内基本面良好,大宗商品销售情况良好。国家统计局数据显示,1-3月份,全国房地产开发投资23803亿元,同比增长11.8%,增速比1-2月提高0.2个百分点。其中,住宅投资17256亿元,增长17.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为72.5%。值得一提的是,房地产投资增速自2014年12月之后,时隔50个月创下新高。 从用电量看,据中电联数据,2019年3月,全国发电量5698亿度,同比增长5.4%;全社会用电量5732亿度,同比增长7.5%,超出预期;1-3月用电量16795亿度,同比增长5.5%;1-3月发电量16747亿度,同比增长4.2%。

1、钢铁消费保持高增长

2019年4月份,钢铁消费指数两连升至108.1%,指数水平达到2017年4月份以来的最高水平,显示进入“银四”施工旺季,下游需求十分强劲,钢铁终端消费表现良好。4月份钢铁行业PMI新订单指数止跌反弹至51.7%,较上月回升8.3个百分点,升至近三个月的高点。不过从本月市场情况来看,4月下半月,在钢价大幅拉高后,高位资源成交不畅,需求端也出现逐步转弱迹象。进入5月份以后,随着旺季尾声临近,需求难以持续放量,而房地产需求进一步改善的空间更加有限,加上部分区域阴雨天气增多,成交或受到一定阻碍,预计短期国内钢材需求将呈现减缓趋势。

2、铁矿石需求强劲

2019年4月份,铁矿石需求指数三连升至103.6%,指数达到近六个月以来的最高,显示随着国内钢厂高炉积极复产,国内铁矿石需求强劲。从市场反馈的情况来看,在高利润刺激下,4月份国内钢厂产能利用率达到自2018年以来的新高。4月份钢铁行业PMI采购量指数止跌回升至48.0%,较上月回升6.9个百分点,钢厂采购积极性明显提升。4月份,因采暖季限产及强化管控结束,月初高炉复产较多,日均铁水产量涨幅明显,4月铁水总产量6830万吨,环比上月增长4.9%。从区域来看,增长的主要是华北、华中、东北和西北区域,华南和华东趋势较为平缓。华北及华中因限产结束高炉复产,增量最大;东北及西北地区则因冬季检修恢复,开工率与铁水产量回升。不过,展望5月份,需求或因限产影响而有所减弱。从前期武安、唐山等地下发的二季度限产文件可以看出,5月份将持续限产并且限产力度加剧,同时伴随着“一带一路高峰论坛”以及“园博会”,区域临时性限产政策频繁,铁矿石需求或将有所回落。

3、煤炭消费增速减缓

2019年4月份,煤炭消费量较上月增长2.3%,但增速较上月减缓2.4个百分点,显示在旺季到来前,市场存补库需求增加,行业消费情况良好,但由于市场主体仍处于淡季行情下,行业整体消费增速出现下滑。数据显示,4月26日当周沿海六大电厂日耗均值为60.3万吨,较此前一周的62.3万吨下降2.1万吨,降幅为3.3%,较2018年同期的67.8万吨下降7.5万吨,降幅为11.1%;4月25日六大电厂日耗为62.4万吨,周环比增加0.7万吨,增幅为1.1%,同比下降7.6万吨,降幅为10.9%,可用天数为24.4天,较此前一周同期增加0.1天,较去年同期增加5.6天。最新一期重点电厂日均耗煤为352.0万吨,较上期增加5.0万吨,增幅为1.4%;较2018年同期增加25.0万吨,增幅为7.6%。另外,近端煤炭消费的引擎一一房地产行业一季度数据超过预期,但隐忧犹存,3月份100个大中城市住宅类土地成交面积同比下降15.8%,已连续两个月下降,降幅较2月份扩大3.4个百分点。新开工通常滞后于土地成交6个月左右,下半年新开工下滑的隐忧仍在。不过在后市旺季到来之前的市场补库需求也有望拉开新一轮煤炭消费,进而拉动煤价上扬。

4、有色金属消费持续增加

2019年4月份,有色金属消费指数两连升至104.4%,为近七个月以来的高点,显示随着旺季来临,市场消费状况良好。数据显示,2019年国家电网计划投资额5126亿元,较去年实际完成额同比增加4.84%,对有色金属市场消费有着较强的支撑。一季度全国300个城市各类用地共推出4.6亿平方米,同比下降7.3%。其中,一线城市同比增长13.2%,二线城市同比增长4.4%,三四线城市同比下降17.5%。虽然三四线城市同比下滑,但施工及竣工数据亮眼。从中国建筑的月度报告来看,1-2月累计竣工量增长近40%,这将拉动房地产后周期的家电消费,进而拉动有色金属的消费。而从中长期来看,诸如绿色建筑、清洁能源、新能源汽车、高效节能电气产品等领域,将有望持续拉动有色金属终端消费增长。以铜为例,普通汽车铜用量约为25公斤,新能源汽车仅内部铜用量就可达45-50公斤,若算上配套电桩等,平均一辆新能源汽车用铜量可增至70-90公斤。由于新能源汽车的多个关键部位如电池、电机、充电站以及配套设施等都高度依赖铜材,其所在的交通运输领域或将成为铜终端需求增长的主要领域。 据国际铜业协会预测,新能源汽车市场的铜材需求量有望从2017年的18.5万吨增至2027年的174万吨。

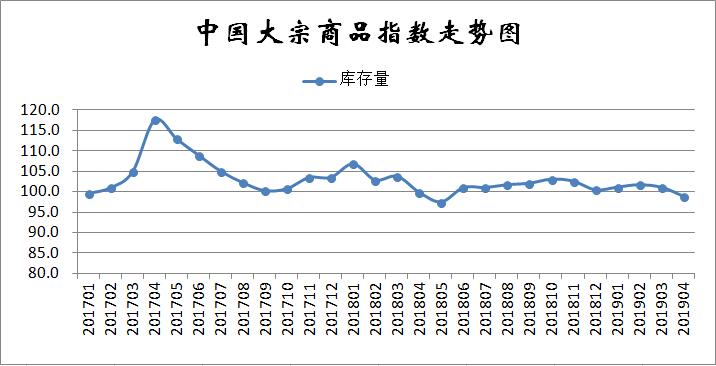

三、商品库存开始下降

2019年4月份,大宗商品库存指数为98.8%,较上月回落2.2个百分点,为2018年6月份以来的最低,显示市场供求关系明显改善,商品库存持续减少,市场库存压力有所缓解。各主要商品中,钢铁库存量继续减少,铁矿石库存量明显下降,成品油、有色金属、化工和汽车库存量增速有所下降,原煤库存有所增加。

1、钢铁库存量持续减少

2019年4月份,钢铁库存量较上月减少3.6%,连续两个月出现下降趋势,显示钢铁供应压力持续缓解。据西本新干线监测库存数据显示,截至4月25日,国内主要钢材品种库存总量为1279.14万吨,较3月末减少328.63万吨,降幅20.4%,较去年同期减少131.31万吨,降幅9.3%。其中螺纹、线材、热轧、冷轧、中板库存分别为676.48万吨、177.25万吨、209.67万吨、116.28万吨和99.46万吨。本月国内五大钢材品种库存水平继续快速下降,其中螺纹钢、线材下降幅度较为明显。另据中钢协数据显示,4月上旬末,重点钢铁企业钢材库存量1234.62万吨,较上一旬末增加71.82万吨,环比增幅6.18%。与去年同期相比较,全国钢材市场库存减少131万吨,钢厂库存减少234万吨,市场库存和钢厂库存合计较去年同期减少365万吨,上月为减少168万吨。综合来看,考虑到施工旺季进入尾声,5月份需求端难有明显放量,国内钢材库存下降速度将会受到遏制,加上供给端压力逐步放大,不排除下月库存出现拐点。

2、铁矿石库存有所下降

2019年4月份,铁矿石库存指数为97.6%,显示铁矿石库存量时隔九个月后再现下降趋势,市场供应压力有所缓解。从市场情况来看,受飓风影响,3月下旬澳洲发货大幅降低,导致4月份到港量大幅缩减,加之国内钢厂高炉积极复产,在基本面持续增强影响下,铁矿石港口库存大幅下降。截止4月26日,全国45家港口铁矿石库存为13427万,环比上月底大幅下降1276万吨。从矿种来看,澳矿因到港大幅收缩,去库速率最快,环比上月底下降891万吨;巴西矿月内库存先增后降,库存环比上月底微降86万吨。截止4月26日,Mysteel统计64家样本钢厂烧结矿粉库存维持缓慢增长趋势,但是目前仍处于近三年绝对低位,库存量仅1643万吨,环比上月底上涨90万吨。展望5月份,铁矿石到港量将回归至正常水平,而需求端部分区域高炉错峰限产量较4月份扩大,铁矿需求或将有所下降,整体基本面弱于4月份,预计国内铁矿石库存量将有所增加,供应压力或将加大。

3、煤炭库存开始增加

2019年4月份,煤炭库存量较上月增加0.8%,连续两个月下降之后,本月出现增加,显示市场库存压力开始加大。从市场情况来看,4月份煤炭港口库存相对3月整体维持平稳,但沿江港口库存上升4.73%;沿海电厂库存延续去化态势,全国重点电厂库存则出现温和回升,但库存可用天数均高于上年同期3-5天。焦煤库存总量较3月中旬回升1.7%。增长主要来自港口库存,同比上升36.0%。秦港方面,大秦检修第23天,铁路运量低位运行,日均调进量较上周小幅波动,震荡于50万吨左右。调出方面,4月26日当周秦港有累计长达近36小时封航,加之下游采购持续疲软,月末市场成交冷清,到港船舶不足,装船量继续走低,日均调出量环比下降4.2万吨至47.3万吨。调进高于调出,秦港库存累积上行。截至4月29日,秦港库存640万吨,同比上涨20.5万吨,锚地船22艘。周边港方面,4月26日当周,曹妃甸港区装、卸均有下降,日均调进量环比下降4.6万吨至29.8万吨,日均调出量环比下降1.2万吨至28.9万吨,调出与调进水平相当,库存呈震荡走势,但整体水平仍高于上期。截至4月29日,曹妃甸港区存煤778.7万吨,京唐港区存煤565.5万吨。

从以上情况来看,当前国内大宗商品市场运行状况良好,需求释放持续加快,商品库存开始下降,企业预期较好,采购、生产等经营活动积极。纵观5月份,考虑到前期稳增长政策对需求的拉动还会持续,宏观调控政策在短期内不会转向,环保限产会阶段性趋严,较高的原料价格也会对产能释放起到抑制作用,我们认为短期内大宗商品市场供需基本平衡,仍处于去库存阶段,但出口形势不佳或对市场产生一定的影响。基于此,我们预计5月份大宗商品市场仍将维持稳中向好的态势,商品价格整体仍有一定的上行空间。

1、国内宏观经济运行基本平稳

一季度我国经济开局良好,为二季度发展奠定了较好基础。中国物流与采购联合会、国家统计局服务业调查中心发布的2019年4月份中国制造业采购经理指数(PMI)为50.1%,较上月回落0.4个百分点,保持在扩张区间。本月供需增速虽然小幅回落,但经济保持扩张状态,外部需求和市场价格均有积极变化。本月制造业PMI小幅回落属于正常调整,2月份春节影响贯穿全月,致使3月份企业生产活动和市场需求快速回升,进入4月份后,企业生产节奏逐渐回归正常,市场需求相对稳定,经济保持平稳运行态势。

从中央政治局经济工作会议公告来看,政府在宏观调控基调上已经发生比较大的变化,已由保短期增长转变为调结构和经济转型上,去杠杆、房地产调控、加大改革开放重新显性化,政府将实行制造业优先、重点支持民营经济和中小企业。但由于目前经济基础并不牢靠,制造业还比较差,中小企业和民营经济还面临较大的困难,宏观政策不会一下子调头,中间必然有一个过渡的过程。预计二至三季度,是以房地产投资、基建投资为代表的传统动能向以制造业投资、民间投资、消费为代表的内生动能传递的关键期。未来积极的财政政策仍然会维持,货币政策将会适度从紧,5、6月份既是一个宽松期,也是政府政策的观望期。

2、地方债和房地产市场对市场需求存在较好支撑

2019年1-3月,全国发行地方政府债券1.4万亿元。其中,3月单月发债6245亿元。相较于去年一季度2195亿元的发债规模,今年同期发债量增长了540%,所发行的地方债主要用于在建项目建设和补短板,重点投向棚户区改造等保障性住房、铁路、公路、城镇公共基础设施,预计将拉动数量可观的钢铁、有色金属等大宗商品需求。

1-3月份房地产开发投资同比增长11.8%,增速比1-2月提高0.2个百分点。1-3月房屋新开工面积增长11.9%,增速提高5.9个百分点。房地产开发企业土地购置面积同比下降33.1%,降幅比1-2月份收窄1个百分点;土地成交价款1194亿元,下降27.0%,降幅扩大13.9个百分点。房地产市场在一季度整体开工表现相对较好,也给整个钢材市场带来比较良好的需求支撑。但后期土地购置面积有所下降,土地成交价款降幅较大,为中长期房地产市场持续增长留下了一定阴影,因此房地产市场对大宗商品需求的支撑作用仍需持续关注。

3、国内大宗商品出口形势仍不乐观

近期,全球经济形势是好坏差半:欧盟和日本经济比预期差;美国经济形势表现好于此前的预判,尽管需求端消费表现不佳,但投资、出口以及政府消费支出和投资均表现亮眼,提振经济,使得美国一季度GDP增长3.2%,大超市场预期。未来看,2019年美国经济有望稳健,不会发生衰退。同时,美联储在年内大概率不会加息,这对全球大宗商品市场有利。另外,英国和欧盟达成英国脱欧延期的协议,最后期限推迟至10月31日,短期内硬脱欧的风险消除,这对欧盟和英国经济是一个相对的利好。

中美贸易谈判仍在进行中,双方在上半年达成协议的可能性较大。美国自身存在的问题导致特朗普和美联储由攻转守,我国面临的外部环境得到改善。但预计美方不会取消去年9月份对我国出口商品加征的10%的关税。前期加征的关税对我国商品出口的冲击还会进一步体现。

相关阅读

每日 推荐

- 中物联发布2025年5月政策辑要

- 中物联党委召开深入贯彻中央八项规定精神学习教育集中整治违规吃喝专题学习部署 (读书班)暨警示教育会

- 《全国技工院校专业目录》新增三个物流类专业和一个专业方向

- 任豪祥出席2025年京津冀供应链协同发展论坛暨第二届产业供应链集群发展论坛

- 中国物流标准大讲堂第36期:《国家物流枢纽统计分类》等两项物流标准宣贯活动

- 马增荣一行赴广州金域医学检验集团股份有限公司走访调研

- 马增荣出席中交冷链(广州天河)智慧产业园项目启动暨战略合作签约仪式

- 崔忠付率中国代表团参加ISO/TC344第三次全体会议及系列活动

- 杨国栋:降低全社会物流成本 推动经济高质量发展

- ISO/TC 344创新物流技术委员会第三次全体会议在韩国首尔召开

- 中国重要大宗商品市场价格变动情况周报 (250609--250613)

热门 专题

专题

专题